Anthropic 一周三连发:当 AI 公司开始住在你的软件里

Anthropic 一周内连推 Small Business、Financial Services、Legal 三款行业产品,直接将 Claude 嵌入 QuickBooks、DocuSign、M365 等现有 SaaS。300 亿美元 ARR 的背后,是从模型 API 到应用内 AI 平台的战略转身。

背景

Anthropic 正在变成一家 SaaS 公司。

过去一周,它连续推出了三款行业垂直产品——Claude for Small Business、Claude for Financial Services、以及法律行业的新插件与 MCP 工具。这不是 API 升级,也不是模型发布,而是直接将 Claude 嵌入到 QuickBooks、DocuSign、M365、Google Workspace、Westlaw 等企业已有的 SaaS 应用内部,让「AI 出现在你的工作软件里,而不是浏览器上一个单独的对话框」。

这家公司的姿态变了。不是在卖 API 用量,而是在卖应用内的 AI 功能模块。

一周三连发:产品发生了什么

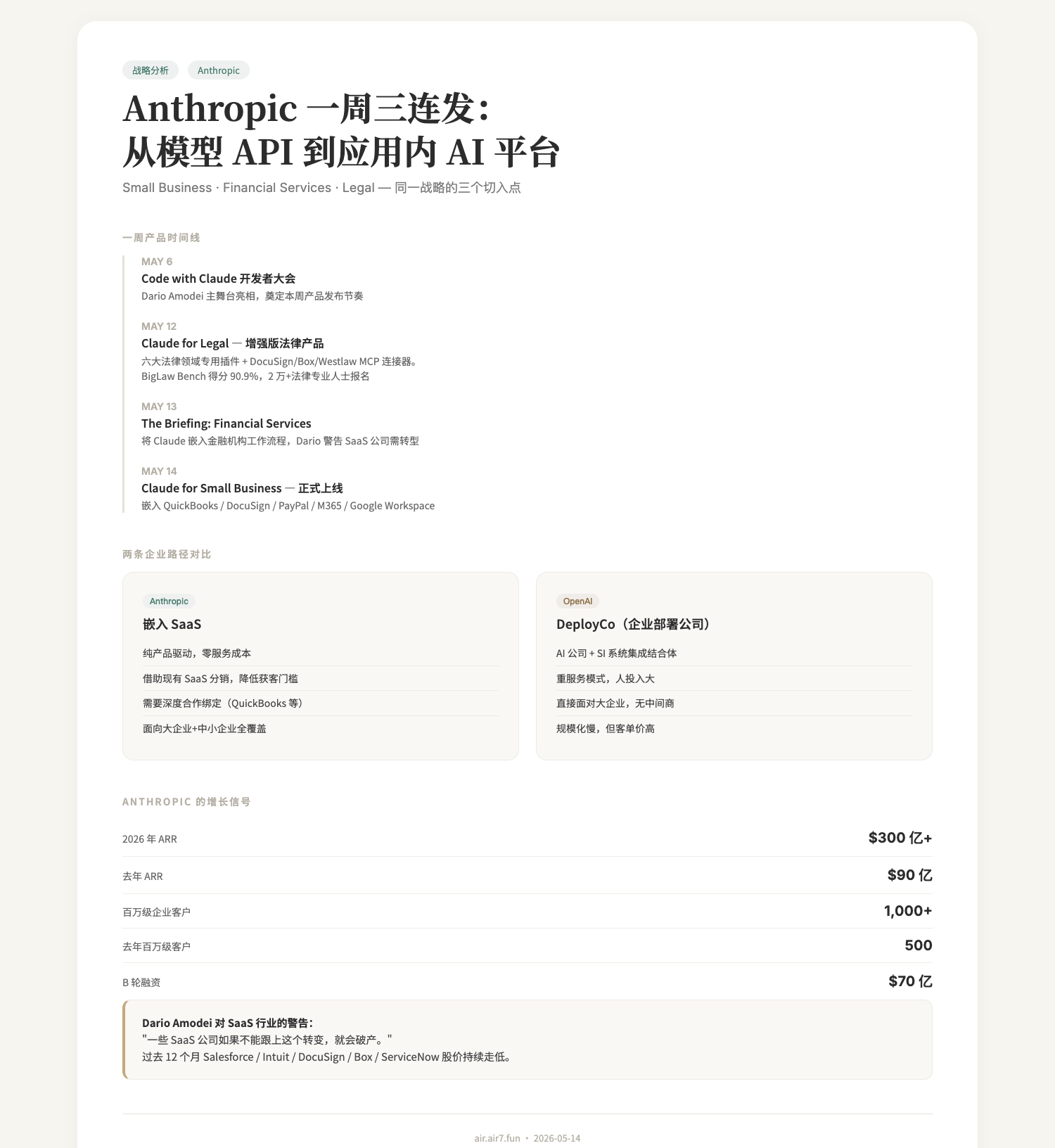

按时间线拆一下这周发生了什么。

5 月 6 日,Anthropic 举办 Code with Claude 开发者大会,CEO Dario Amodei 在主舞台亮相。

5 月 12 日(周二),Anthropic 发布增强版法律产品。不止是之前 2 月上线的 Claude for Legal 插件基础版——这次带来了面向商业、隐私、公司、雇佣、产品及 AI 治理六个法律领域的专用插件,以及连接 DocuSign、Box、Thomson Reuters/Westlaw 的 MCP 连接器。Claude Opus 4.7 在 Harvey 的 BigLaw Bench(法律行业最受关注的 AI 基准测试)上得分 90.9%。超过 2 万名法律专业人士报名了这场发布会。

同一天,Fortune 报道 Freshfields 等顶级律所正在与 Anthropic 联合开发端到端 agent 工作流。而 Harvey 和 Legora 这两家法律 AI 公司,它们的底层模型就是 Claude。法律 AI 赛道本身也在加速:Harvey 刚以 110 亿美元估值融资 2 亿美元,Legora 完成 6 亿美元 D 轮融资。

5 月 13 日,Anthropic 举办 The Briefing: Financial Services 活动,发布 Claude for Financial Services——将 Claude 嵌入到金融机构的工作流程中。

5 月 14 日(今日),Claude for Small Business 正式上线。用户在 QuickBooks、DocuSign、PayPal、M365、Google Workspace 内可「toggle on Claude」,直接在应用内完成工资核算、账目调节、业务洞察、趋势分析等任务。

这不是三个互不相关的产品发布,而是同一个战略的三个切入点。

分销策略的系统性转变

如果把这三款产品放在一起看,Anthropic 的「企业市场打法」变得非常清晰。

过去,AI 公司(包括 Anthropic 自己)面向企业的方式是:给你 API,你自己去集成。这种模式的好处是轻资产、可规模化,坏处是使用门槛高,企业需要自己的工程团队去「接」。结果就是大量中小企业根本没有能力用。

Claude for Small Business 改变的是这个逻辑。不是让商家自己去写集成代码,而是在你的软件里就有 Claude。你打开 QuickBooks 做对账,Claude 就在旁边等你直接调用。这种「嵌入式的 AI 功能」对用户来说几乎没有学习成本。

横向看,三款产品覆盖了三条不同的价值链:

- 金融:数据敏感、合规要求高、决策链条长。Anthropic 在这里的卖点是安全性和可审计性。

- 法律:AI 幻觉一旦出现,代价极高。Anthropic 的优势在于 Claude 在 BigLaw Bench 上的 SOTA 成绩,以及对 MCP 协议的开放态度(连接已有法律软件生态,而非替代它们)。

- 小企业:付费意愿和 IT 能力都弱,但在 AI 辅助下可以「一人公司做十人团队的事」。这个市场体量巨大但单价低,靠的是规模化覆盖。

三者在定价模式上也会不同。金融服务和法律可能是高客单价的企业合同,小企业则更可能是订阅制的低价 SaaS 产品。Anthropic 正在同时测试两种商业模型。

$300 亿 ARR 意味着什么

Yahoo Finance 的报道里有两个数字值得注意:Anthropic 的 2026 年 ARR 已超过 300 亿美元(去年是 90 亿),年消费百万美元的企业客户从 500 家翻倍到 1000 家以上。

300 亿 ARR 是什么概念?对比一下:

- Salesforce 2024 财年营收约 340 亿美元

- ServiceNow 约 110 亿美元

- 全球最大的 SaaS 公司 Salesforce 用了 20 多年才达到这个规模

Anthropic 成立仅 5 年,其中从 90 亿到 300 亿的跨越只用了不到一年。这个增速已经不能用「AI 市场在爆发」来解释——它反映的是一个更深层的结构性变化:AI 公司正在从「模型提供商」变成「应用内 AI 层」,从而获取远比 API 收入更大的价值份额。

Dario Amodei 在金融服务活动上说了一句很直白的话:「一些 SaaS 公司如果不能跟上这个转变,就会破产。」

这句话不是威胁,是对局面的一种描述。如果 Claude 出现在你的软件里,那用户还需要你那个 SaaS 原本的功能吗?Salesforce 股价今年以来下跌,Intuit、DocuSign、Box、ServiceNow 也在过去 12 个月出现下滑,华尔街的担忧不是没有道理。

两条路径:Anthropic 的「嵌入 SaaS」vs OpenAI 的「DeployCo」

有意思的是,OpenAI 和 Anthropic 几乎在同一时间选择了不同的企业路径。

今天,OpenAI 也正式推出 DeployCo——一家专门帮企业把 AI 落地到生产的部署公司。它的思路是「我出模型,再出人来陪你搞定最后一公里的部署」。本质上是一种重度服务模式:AI 公司 + SI(系统集成)结合体。

Anthropic 的选择相反——不做服务,做产品。把 Claude 塞进已有的 SaaS 产品里,让软件帮我分销,让 ISV 帮我教育市场。这是一种纯产品驱动的分销模式。

两个路径各有优劣。DeployCo 能拿下大企业但需要大量人力堆砌,规模起来慢。Anthropic 的 SaaS 嵌入模式理论上增长更快,但对合作伙伴关系的依赖也更重——如果 QuickBooks 决定踢掉 Claude 自己做 AI 功能呢?

不过这一步棋本身已经告诉了我们答案:AI 基础设施层正在变薄,应用层正在被重写。最大的赢家可能不是做 API 的公司,而是控制了 AI 与现有软件之间「最后一公里」的人。

在 SaaS 内部生长

Anthropic 一周三连发不是产品线扩张,而是商业模式的一次确认——从模型 API 公司向应用内 AI 平台的转身。它选择了一条与 OpenAI 不同的路:不做重服务的咨询式落地,而是把 AI 嵌入到人们已经在用的工具里,让分销跟着现有 SaaS 走。

这个选择背后的判断是:对于大多数企业来说,AI 不是一个「要不要用」的问题,而是一个「在哪里用」的问题。Anthropic 赌的是,这个「在哪里」的最佳答案不是另一个浏览器标签页,而是你已经在用的那个软件里。

对于 SaaS 行业来说,这不是一个好消息。如果你的产品里内嵌了一个能做你产品功能的 AI,那么你的存在意义是什么?

这可能是 2026 年所有软件公司都需要回答的一个问题。